Die beste Bank zum Umschulden ist in aller Regel eine Direktbank, die digitale Prozesse wie VIDEO-Ident und einen Konto-Check anbietet. Zudem sollte sie uns einen niedrigen Effektivzins bieten.

Unter den besten Banken zum Umschulden sind Direktbanken wie die DKB, die ING, die SKG Bank und die Bank of Scotland ganz vorne mit dabei.

Günstig Umschulden bei der besten Bank für eine Umschuldung:

- Es gibt viele gute Banken zum Umschulden.

- Direktbanken zum Umschulden bestens geeignet, wenn man auf schnelle Genehmigung, Auszahlung und einen niedrigen Zinssatz hofft.

- Filialbanken bieten leider hohe Zinssätze und eignen sich meist nicht.

- Durch einen Kreditvergleich (smava) kann man den besten Anbieter ermitteln.

Welche Banken eignen sich eher nicht zum Umschulden?

| Bank | 2/3-Zins | Nettodarlehensbetrag |

| Sparkasse(S-Kredit-per-Klick) | 12,99% | |

| Volks und Raiffeisenbanken (easyCredit) | 9,79 % | 1.000 Euro bis 75.000 Euro |

| Consors Finanz | 8,59 % | 1.000 Euro bis 80.000 Euro |

*Beim Sparkassenkredit müssen wir darauf hinweisen, dass der „S-Autokredit“ einen deutlich niedrigeren Zweidrittelzins aufweist.

Die 3 genannten Banken können für Kunden aufgrund eines besseren Service geeignet sein. Nehmen wir aber nur das Kriterium des Effektivzinses, so sind diese Banken nicht unter den besten Banken zum Umschulden.

Welches sind die besten Banken zum Umschulden?

Die SKG Bank ist eine Marke der DKB AG und gibt einen Zweidrittelzins von nur 6,49% an. Daneben gibt es viele weitere Banken, die ebenso niedrige Effektivzinsen genauso wie einen Kontoblick anbieten.

| Bank | Nettodarlehensbetrag | Kontoblick | Zweidrittelzins |

| SKG Bank | 2.500 Euro bis 100.000 Euro | JA | 6,49 % |

| DKB AG | 2.500 Euro bis 100.000 Euro | JA | 6,79 % |

| ING | 5.000 Euro bis 100.000 Euro | JA | 7,64 % |

| Bank of Scotland | 3.000 Euro bis 5.000 Euro | JA | 6,64% |

Nicht immer ist der Zweidrittelzins auf dem aktuellsten Stand, was aber besonders in diesen Zeiten (Hohe Kreditzinsen 2026 und 2027) wichtig ist.

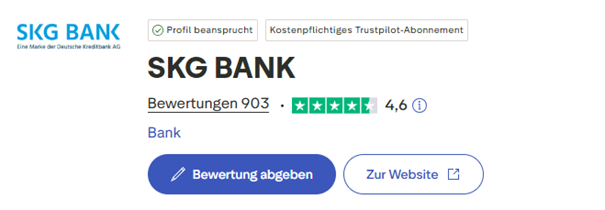

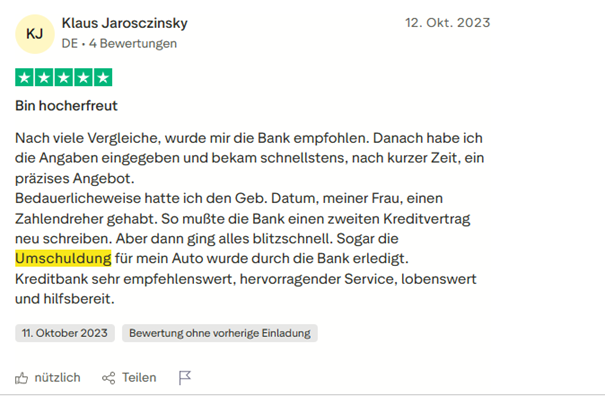

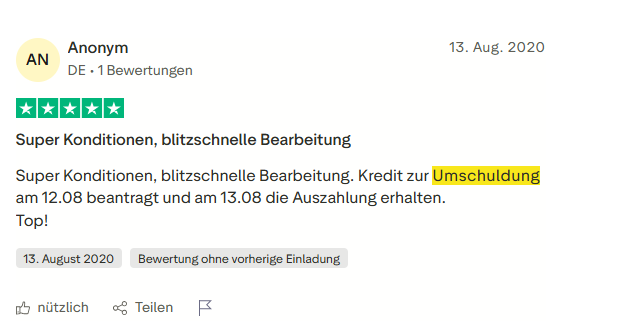

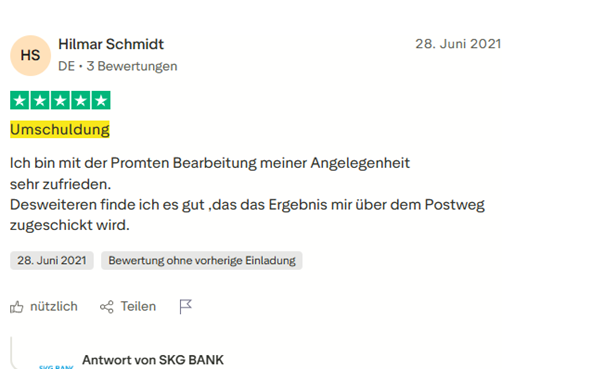

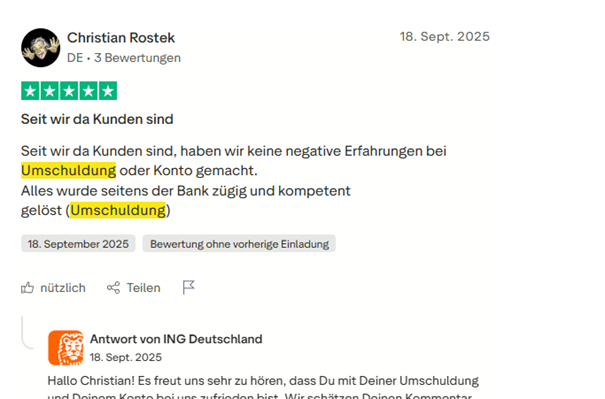

Die SKG Bank ist die Bank mit den besten Erfahrungsberichten und Bewertungen auf Deutschlands etabliertem Bewertungsportal Trustpilot.com.

Die Bank kommt dort auf 903 Bewertungen und Erfahrungsberichte und eine durchschnittliche sehr gute Note von 4.6.

Zudem konnten wir eine Menge Erfahrungsberichte finden, die eine gelungene Umschuldung bei der SKG Bank thematisieren.

Vor allem wird immer wieder berichtet, wie schnell und reibungslos alles verlaufen ist.

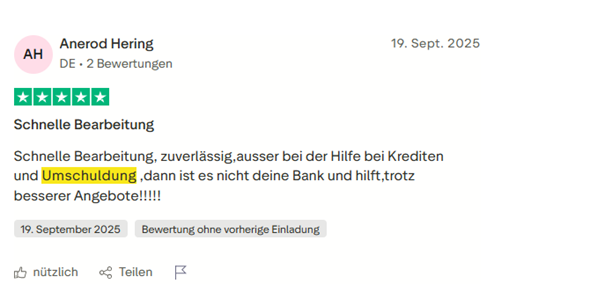

Andere von uns genannte Banken kommen auch auf gute Bewertungen und Erfahrungsberichte, unter anderem die ING. Hier konnten wir sogar einen Erfahrungsbericht finden, bei dem von der ING zu einer anderen Bank umgeschuldet wurde.

Der Kunde war dennoch sehr zufrieden.

Wann ist eine Umschuldung sinnvoll?

Eine Umschuldung von eine Ratenkredit oder Autokredit zieht man dann in Betracht, wenn man durch Aufnahme eines neuen Kredits Kosten einsparen kann.

Dafür vergleicht man den eigenen Zinssatz mit den Zinssätzen anderer Banken. Eine etwaige Vorfälligkeitsentschädigung wird hier schon mit einberechnet.

Andere Gründe für Umschuldungen:

Man ist mit dem Kundenservice der aktuellen Bank nicht zufrieden. Dies kommt deutlich häufiger vor als man denkt. In Erfahrungsberichten über die unterschiedlichsten Banken sieht man dies immer wieder.

Krediterhöhung abgelehnt:

Wird unsere Krediterhöhung abgelehnt, so bleibt oft nur die Umschuldung. Meist zeigen sich andere Banken aufgeschlossen für eine Krediterhöhung. Für den Umschuldungsbetrag haben wir unsere Bonität schließlich schon bewiesen.

Ratenänderung abgelehnt:

Viele Kreditnehmer wollen in der Laufzeit eine Ratenanpassung vornehmen. Möchte man seine Rate reduzieren, so wird das nicht von jeder Bank genehmigt. Denn nach Rechnung der Bank würde sich dann auch der Zins verändern, da die Bank die Laufzeit in der Risikobewertung mit einkalkuliert hat.

Dazu gesellen sich andere Gründe wie z.B. Kreditzusammenfassungen oder Verbesserungen der Bonität.

Kosten einer Umschuldung

Eine Umschuldung verursacht lediglich Kosten, wenn die alte Bank eine Gebühr in Form einer Vorfälligkeitsentschädigung verlangt. Dies ist oft bei Filialbanken der Fall.

Eine Vorfälligkeitsentschädigung kann maximal 1% der Restschuld betragen. Läuft ein Darlehen nicht länger als 12 Monate, so sind es maximal 0,5%.

Schuldet man einem Institut noch 20.000 Euro, so müsste man 20.200 Euro ablösen.

Unsere ausgesuchten besten Direktbanken mit niedrigstem Zinssatz verlangen allesamt keine Vorfälligkeitsentschädigung.

Wie wird ein Darlehen umgeschuldet?

Schritt 1: Ablösesumme kennen

Man sucht nach seiner aktuellen Restschuld. Diese findet man im Online-Banking der Bank oder im Tilgungsplan, den wir bei Vertragsunterzeichnung erhalten haben.

Auch kann man sich per Telefon oder Mail an die Bank selbst wenden. (Mit Vertragsnummer).

Schritt 2: Kreditvergleich

Nun werden die Umschuldungskredite verglichen. Dafür verwenden wir einen normalen Kreditvergleich wie von smava.

Schritt 3: Kreditabschluss

Nun wird der Umschuldungskredit abgeschlossen. Persönliche Informationen müssen wir genauso preisgeben wie finanzielle Informationen. Wir müssen unser Einkommen durch Einkommensnachweise und die dazugehörigen Kontoauszüge nachweisen.

Zudem müssen monatlich wiederkehrende Ausgaben wie Miete, Unterhalt, Versicherungen, andere Kredite, etc. nachgewiesen werden.

Digital aufgestellte Banken wie die ING oder die DKB bieten oft einen Kontoblick an. In Verbindung damit erhält man oft noch einen Nachlass auf den Zinssatz. Der Vorteil eines Kontoblicks für den Kunden ist, dass die Bank autorisiert wird die Kontoumsätze selbständig zu analysieren.

Wir haben weniger Aufwand und müssen weniger oder keine Dokumente hochladen.

Unsere neue Bank hat ebenso weniger Aufwand und dankt dies mit einem Zinsrabatt.

Zudem schützt sich die Bank vor möglichen Fälschungen.

Beispiel einer erfolgreichen Ratenkredit-Umschuldung

| easyCredit von 2025 | Umschuldungskredit 2027 | |

| Restschuld | 55.000 Euro | 55.000 Euro |

| Verbleibende Laufzeit | 84 Monate | 84 Monate |

| Effektivzins | 11,50% | 7,20% |

| Rate | 939,85 Euro | 829,37 Euro |

| Gesamtkosten | 78.947,76 Euro | 69.666,74 Euro |

| Vorfälligkeitsentschädigung | 550 Euro | |

| Möglich Ersparnis | 9.281,02 Euro |

In diesem Rechenbeispiel haben wir 2025 einen teuren easyCredit abgeschlossen und lösen diesen 2 Jahre später durch einen Umschuldungskredit einer Direktbank ab. Insgesamt sparen wir mehr als 9.000 Euro ein.

Fazit zur besten Bank für eine Umschuldung

Die Banken mit niedrigstem Zinssatz sind vor allem Direktbanken wie die SKG Bank, die DKB, die ING und einige andere. Zudem verfügen diese über viel Erfahrung und exzellente Bewertungen auf den entsprechenden Plattformen.

Fragen und Antworten zur besten Bank zum Umschulden

Welches ist die beste Bank zum Umschulden?

Mögliche Kandidaten sind die SKG Bank, die ING und die Bank of Scotland. In jedem Fall sind es digital aufgestellte Banken mit einem niedrigen Effektivzinssatz. Über einen Vergleich von Umschuldungen (z.B. über smava) wird man automatisch zu diesen Banken gelangen.

Wie oft darf man einen einzelnen Kredit umschulden?

Jeden Kredit darf man so oft umschulden, wie man will. Der Staat hat hierfür keine gesetzliche Grenze vorgesehen.